La Bourse sanctionne Swatch et porte Richemont

fermer

Christophe Roulet

Rédacteur en chef, HH Journal

CLOSE

Voir toutes les images

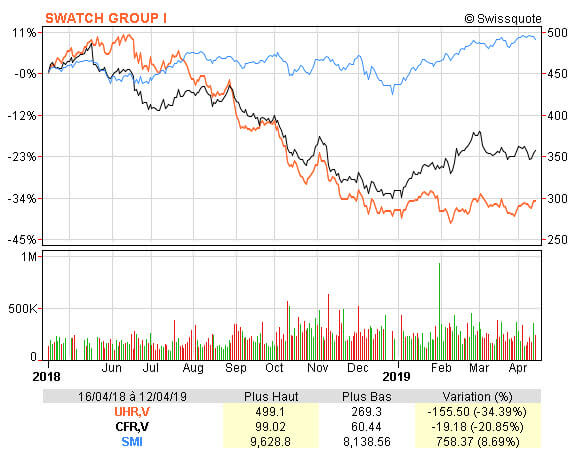

Evolution comparative sur un an des titres Swatch Group ( courbe orange), Compagnie Financière Richemont (courbe noire) et du SMI (courbe bleue), indice des valeurs vedettes de la Bourse suisse

Swatch Group peine à convaincre les investisseurs, comme en témoigne son cours boursier, en stagnation depuis janvier, après une perte de 42 % sur les sept derniers mois 2018. En comparaison, Richemont tire son épingle du jeu et les compagnies françaises du luxe battent des records.

Par les temps qui courent, mieux vaut être diversifié dans le secteur du luxe, voire clairement orienté haut de gamme pour gagner la faveur des investisseurs. C’est du moins ce qui ressort d’une petite analyse des performances boursières des acteurs de la branche sur l’année écoulée. Premier constat, les multinationales françaises du luxe, des compagnies qui font toutes preuve d’un large éventail d’activités, comptent faire partie des favorites de la cote. Portées par des résultats 2018 flamboyants et des perspectives optimistes pour les mois à venir, elles tutoient les sommets boursiers. LVMH, par exemple, dont les actions sont en hausse de près de 30 % sur un an, atteignait une cotation historique record début avril 2019. Idem pour Kering. Quant à Hermès, en ce même début de mois, ses actions se rapprochaient de leur plus haut jamais atteint en mai 2018 après avoir enregistré une progression de 29 % depuis janvier. C’est au point où certains analystes financiers parlent clairement de « surévaluation » sur un titre qui se paie 43 fois les bénéfices escomptés 2019 (contre un multiple de 22 pour le secteur), soit une prime de 82 % par rapport à ses concurrents. De là à conclure que le modèle d’affaires d’Hermès fait mouche, le pas est vite franchi.

Le tableau est toutefois mois glorieux quand on en vient à considérer les horlogers suisses et particulièrement Swatch Group. La compagnie dirigée par Nick Hayek, qui a définitivement consommé sa scission avec Baselworld en faisant cavalier seul à Zurich en mars dernier, a connu une année boursière plutôt difficile. Dans le sillage du ralentissement observé sur les marchés horlogers internationaux lors du deuxième semestre 2018, les titres Swatch ont été lourdement sanctionnés avec une perte de valeur de 42 % enregistrée entre juin et décembre 2018. Depuis, si l’hémorragie a stoppé, ce n’est pas pour autant que les actions ont repris des couleurs. Depuis janvier, elles font ainsi état d’une hausse timide de 3 %. Malgré un bond de 6,1 % du chiffre d’affaires à CHF 8,5 milliards et de 15,2 % du bénéfice opérationnel à 1,15 milliard en 2018, la compagnie peine à convaincre. C’est l’état des stocks de près de CHF 7 milliards qui a d’abord commencé à inquiéter. Suivi par l’annonce de goulets d’étranglement dans l’outil de production des deux marques phares du Groupe, Omega et Longines, qui auraient « coûté » quelque 200 millions. Dans ce contexte, la banque UBS aurait-elle eu fin nez ? En novembre 2018, l’établissement financier plaçait le titre à la vente avec un objectif de cours à 12 mois qui passait de CHF 410 (son cours à fin août 2018) à 272. Il n’aura toutefois pas fallu attendre si longtemps pour qu’une telle dégringolade de plus de 30 % se matérialise. En février dernier, l’action Swatch touchait son plus bas de l’année écoulée à CHF 269.

« Neutre » sur Richemont

Morgan Stanley fait également partie des établissements financiers affichant une opinion mitigée sur Swatch. Lors du second semestre 2018, il recommandait ainsi de « sous-pondérer » les titres du Groupe. Recommandation confirmée dans sa récente étude sur l’horlogerie suisse parue mi-mars de cette année. Pourquoi un tel jugement ? En raison des ventes 2019 estimées d’abord. Morgan Stanley prévoit en effet une stagnation du chiffre d’affaires de Swatch pour l’année en cours avec une érosion de ses capacités bénéficiaires à la clé. Compte tenu de la hausse historique des coûts observée au sein du Groupe, la banque américaine estime en effet que Swatch Group devait enregistrer une croissance des ventes de l’ordre de 3 % hors effet de change pour conserver ses marges. Ce qui est hors de ses prévisions. De plus, la compagnie est fortement exposée aux segments de marchés inférieurs à CHF 3’000 (prix export ex usine) qui sont précisément à la peine, notamment concurrencés par les montres connectées dans les entrées de gamme. Au rang des points noirs, Morgan Stanley note encore le nettoyage à venir des réseaux de distribution et la très forte dépendance du Groupe à Omega et Longines, qui assurent à elles seules environ 70 % de ses profits.

En comparaison, Richemont, positionné quasi exclusivement dans le haut de gamme, a davantage les faveurs de la banque comme tendrait à le montrer la hausse de ses actions de près de 16 % depuis janvier, après un recul de 29 % en 2018. Le succès des activités joaillières, qui maintiennent des marges opérationnelles supérieures à 30 %, et le repositionnement de Cartier, notamment auprès de la clientèle chinoise, font partie des succès du Groupe dûment salués. D’autant que l’opinion des investisseurs sur l’évolution de l’économie chinoise pour l’année en cours est nettement plus positive qu’à fin 2018. Restent quelques nuages à l’horizon comme l’impact monétaire, la hausse des cours de l’or ou encore le positionnement des plateformes internet du groupe YNAP et Watchbox. En attendant le 17 mai, date de publication des comptes annuels 2018-2019 et en sachant que les Maisons horlogères du Groupe ont connu une hausse d’un petit 1 % sur neuf mois, contre + 9 % pour la joaillerie y compris Cartier, quelques bonnes surprises aptes à soutenir les cours ne sont pas exclues.

{kind=link}

{kind=link}

{kind=link}