L’étendue des dommages est désormais connue. La Fédération de l’industrie horlogère suisse (FH) a publié récemment les statistiques des exportations pour 2009 qui font état d’une chute de 22,3% sur l’ensemble de l’exercice à CHF 13,23 milliards ($ 12,17 milliards). « Cette baisse marquée signifie que certaines marques ont énormément souffert ainsi que les sous-traitants dans leur ensemble », analyse Jean-Daniel Pasche, président de la FH. L’horlogerie a donc quasiment maigri d’un quart d’une année sur l’autre. Des données qu’il convient toutefois d’analyser avec prudence car elles ne reposent pas sur les chiffres de ventes aux consommateurs finaux.

Jamais pourtant le « sell out » n’avait autant cristallisé l’attention de la branche en raison des niveaux des stocks auprès des détaillants sur les divers marchés. A défaut de connaître les chiffres précis quant à la marche des affaires des différentes Maisons, il faut donc se contenter de ceux de la FH. Les éléments publiés permettent néanmoins de brosser un tableau général de la situation et d’esquisser les changements intervenus durant cet exercice crucial. Epitomé.

Redressement en fin d’année : le mois de décembre, avec -7,2%, a confirmé le tassement de la baisse amorcé en novembre (-10,6%). Une note positive qui s’explique avant tout par un effet de base, selon René Weber, analyste chez Vontobel. On peut aussi relever un net redressement des marchés asiatiques, notamment Hong Kong et la Chine. « On s’attendait à une amélioration en fin d’année. Elle s’est concrétisée », déclare, soulagé, Jean-Daniel Pasche.

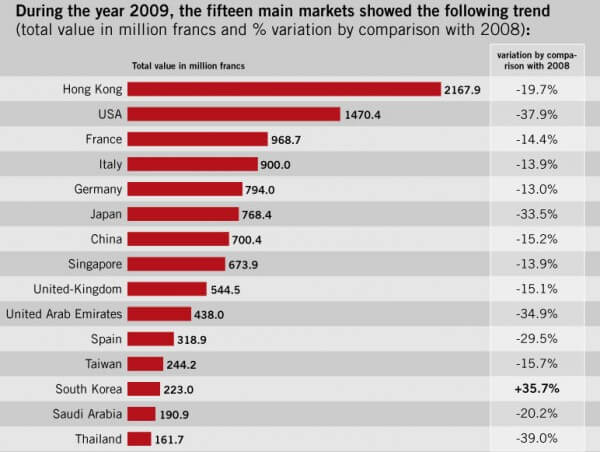

Asie I : en termes de croissance, les pays d’Asie prennent le relais des marchés matures en plein essoufflement, à l’instar du pays de l’oncle Sam en chute de 38% par rapport à 2008. « Nous espérons que l’Asie va entraîner d’autres régions dans son sillage, notamment les Etats-Unis. Dans ce pays, on observe bien les premiers signes d’une reprise de la consommation mais cela ne s’est pas encore traduit au niveau des exportations », regrette Jean-Daniel Pasche.

Asie II : ce continent représente officiellement 48% des exportations helvétiques (+10 points de pourcentage en deux ans). « Mais si l’on inclut les touristes asiatiques qui achètent des montres lors de leurs voyages, on peut estimer que plus de deux-tiers des montres suisses vendues dans le monde partent en Asie », détaille le consultant horloger Olivier Müller. Des marchés encore marginaux comme l’Inde représentent un potentiel de croissance énorme. Lequel devrait permettre à l’industrie horlogère de croître ces prochaines années.

Fournisseurs : la chute des commandes chez les sous-traitants est probablement plus que proportionnelle par rapport au recul réel du marché. « Cet effet d’anticipation d’une baisse de la demande est nommé effet bullwhip, analyse Olivier Müller. Il s’agit d’un effet de levier, à la hausse comme à la baisse, induit par les interprétations des différents acteurs du marché, du fournisseur au détaillant, des fluctuations à venir. »

Niveau 2006 : au final, l’année 2009 finit moins mal qu’elle n’avait commencé. La tendance initiale portait le recul plus proche des 30%. Le redressement observé au dernier trimestre porte le résultat à un niveau identique à celui de 2006, année record, rappelons-le, tout comme 2007 et 2008. Par rapport à 2003, dernière année récessive répertoriée, l’exercice 2009 représente une hausse de 30%.

Recul des prix : la baisse de 6% du prix moyen des montres est plus surprenante après une inflation cumulée et ininterrompue de presque 50% depuis 2004 dans un contexte de diminution des volumes exportés de 17%. Pour Jean-Daniel Pasche, cela veut dire que l’horlogerie de luxe a davantage souffert que les autres segments : « il faut toutefois relativiser ces chiffres en sachant que le haut de gamme est le segment qui a le plus progressé pendant les folles années de 2004 à 2008, explique-t-il. Il souffre d’un effet de base défavorable en comparaison du milieu de gamme ».

Au-delà des chiffres publiés par l’association faîtière, on peut formuler les constations suivantes :

- Disparités : l’impact de la crise est totalement hétérogène entre marques. Quelques poids lourds s’en sortent plutôt bien, comme Omega ou Cartier, tandis que d’autres ont subi des glissements de 30 à 45%, voire davantage. Les marques fortement exposées sur le marché américain ont certainement connu un exercice particulièrement délicat.

- Effet domino : les petites marques ont souffert plus que proportionnellement de la contraction. Dans un premier temps, elles sont parvenues à tenir le coup grâce aux commandes enregistrées en 2008 et livrées début 2009. « Nombre d’entre elles sont aujourd’hui financièrement exsangues. Après avoir abusé du crédit fournisseur en causant des gros dégâts dans l’industrie de la sous-traitance, elles ne peuvent qu’espérer un retournement de marché », expose Olivier Müller.

- Légitimité : le consommateur revient aux valeurs sûres en achetant des montres provenant de marques sensément pérennes. Ce qui ne leur a toutefois pas évité de consentir à des rabais pour pousser le « sell out ». Les enjeux pour les marques resteront les mêmes à l’avenir : « maîtriser en amont leur approvisionnement et en aval leur distribution », anticipe Olivier Müller.

Quid de l’exercice en cours ? « Nous estimons que les prochains mois devraient confirmer l’amélioration en cours, synonyme d’une hausse des exportations en 2010, estime Jean-Daniel Pasche. La question qui se pose à l’heure actuelle concerne l’état du déstockage qui n’est probablement pas encore à son terme. »