Une décennie perdue pour l’horlogerie suisse

fermer

Christophe Roulet

Rédacteur en chef, HH Journal

CLOSE

Selon les projections de Morgan Stanley, les exportations de l’horlogerie suisse devraient connaître en 2020 une baisse de l’ordre de 20 % à CHF 16 milliards, niveau connu en 2010. Pour Deloitte, pas de doute, ce pilier de l’économie saura s’adapter et rebondir après une année de « transformation accélérée ».

Si l’on saute aux conclusions de la dernière « Étude Deloitte 2020 sur l’industrie horlogère suisse », le propos se veut rassurant : « Avec la deuxième vague de la pandémie Covid qui affecte actuellement l’Europe et les États-Unis, personne ne peut dire avec certitude combien de temps durera la crise. Cependant, en tant que troisième exportateur du pays et pilier de l’économie helvétique, l’industrie horlogère suisse s’adaptera et se redressera. Quelle que soit la manière dont la pandémie se déroule, elle considérera l’année 2020 comme une année de transformation accélérée. » Dans l’intervalle, Morgan Stanley a mis des chiffres sur cette « transformation », et ceux-là ne sont guère réconfortants. Selon l’institut bancaire américain, le trou d’air que connaît actuellement l’horlogerie suisse devrait se solder par une baisse des exportations de la branche de l’ordre 32 % en volumes à 14 millions de pièces et de 19,5 % en valeur à CHF 16 milliards. Comparativement, cela signifie qu’en termes de valorisation les expéditions de montres suisses à l’étranger vont renouer avec les niveaux connus en 2010. Plus préoccupant encore, les volumes d’exportation renvoient aux performances de la branche réalisées en… 1946, soit la moitié de ceux enregistrés en 2011, année record (29,8 millions de pièces).

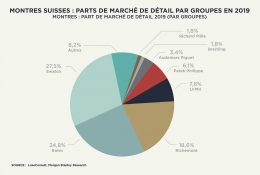

Fuite vers le haut de gamme

Par rapport aux plus récentes statistiques de la Fédération de l’industrie horlogère suisse (FH) faisant état d’une baisse des exportations de 37 % en volumes (10,7 millions de pièces) et de 25 % en valeur (CHF 12,6 milliards) entre janvier et octobre 2020, cela signifie que Morgan Stanley s’attend à une amélioration en fin d’année permettant d’atténuer l’ampleur de la crise. C’est d’ailleurs l’analyse de la FH, qui, dans son dernier commentaire, constate que « la baisse perd encore de l’ampleur ». Avec un recul de 7 % enregistré en octobre, il s’agit en effet du « meilleur » résultat de ces neuf derniers mois. Il n’en reste pas moins, comme le relève encore la FH, que les résultats actuels « laissent présager la plus forte contraction annuelle jamais enregistrée au cours de ces 80 dernières années ».

Pour Morgan Stanley, cette situation est en train d’alimenter les grandes tendances observées dans la branche. En termes de polarisation d’abord. Les ténors de la branche, comme les acteurs de niche prisés des collectionneurs, devraient en effet mieux s’en sortir que les acteurs des segments de prix inférieurs, prélude à une nouvelle concentration des forces. En termes de « fuite » vers le haut de gamme ensuite. Selon l’institut américain, les montres de plus de CHF 3’000 (ex-usine) devraient ainsi représenter cette année 71 % de la valeur des exportations pour 10 % des volumes. Des proportions jamais atteintes. Sans surprise, tous les yeux sont tournés vers la Chine, le seul marché en croissance depuis janvier pour lequel Morgan Stanley attend une hausse de 24 % des exportations horlogères suisses sur l’ensemble de l’année à CHF 2,5 milliards. Une telle progression va faire de l’Empire du Milieu la première destination pour les horlogers helvétiques, accaparant à lui seul 15 % du total des expéditions de garde-temps helvétiques. Toujours selon Morgan Stanley, les États-Unis devraient montrer davantage de résilience que les autres principaux marchés horlogers, synonyme d’une baisse annuelle de 15 % à CHF 2 millions au pays de l’oncle Sam, contre – 21 % en dehors des États-Unis.

Usagé mais pas usé

Inutile également d’insister lourdement sur les smartwatches pour lesquelles « l’industrie a raté le coche », comme le souligne Deloitte. Au premier trimestre 2020, l’Apple Watch a ainsi enregistré une croissance de ses ventes de 23 % par rapport aux trois premiers mois de 2019, alors que les exportations de montres suisses accusaient un recul de même ampleur durant la période. Autrement dit, Covid-19 ou non, ce type de produit garde le vent en poupe et fait clairement partie du paysage « horloger ». Bonne nouvelle toutefois, « les consommateurs ne sont pas des adeptes du tout digital lorsqu’il s’agit de montres », note encore Deloitte. Ils sont en revanche de plus en plus intéressés par le marché d’occasion. « Un cinquième des consommateurs est susceptible d’acheter une montre de luxe de seconde main au cours de l’année à venir », souligne le cabinet de conseil. Une proportion qui devait d’ailleurs augmenter avec le passage à la vente par canaux numériques, les enchères en ligne et les espaces dédiés aux montres de seconde main dans les boutiques.

Reste à souligner l’importance croissante des concepts de durabilité appliqués à l’horlogerie. Concepts qui vont désormais bien au-delà de la longévité de ses produits pour toucher la chaîne d’approvisionnement comme les méthodes de production. Avec des exigences de la part de consommateurs pour davantage de transparence et d’engagement responsable, « l’investissement dans la qualité, la tradition et la durabilité continuera d’être un argument de vente unique pour l’industrie », conclut Deloitte.

{kind=link}